1. BTW aangifte voorbeeld voor een kwartaal

Stel: u bent zzp'er en doet per kwartaal BTW-aangifte. In dit voorbeeld hebt u binnenlandse omzet met 21% en 9% BTW, plus zakelijke kosten waarop BTW staat. Er zijn geen buitenlandse diensten, geen verlegde BTW en geen vrijgestelde omzet. Daardoor blijft het voorbeeld geschikt als basis om de logica te begrijpen.

De bedragen hieronder zijn fictief. Neem ze niet letterlijk over, maar gebruik ze om te zien hoe factuurtotalen naar de aangifterubrieken gaan. Controleer bij uw eigen aangifte altijd of bijzondere transacties apart moeten worden verwerkt.

| Onderdeel | Bedrag excl. BTW | BTW-bedrag | Rubriek |

|---|---|---|---|

| Verkoop diensten 21% | € 8.000,00 | € 1.680,00 | 1a |

| Verkoop producten 9% | € 1.200,00 | € 108,00 | 1b |

| Zakelijke kosten met aftrekbare BTW | € 2.500,00 | € 525,00 | 5b |

| Saldo te betalen BTW | € 1.263,00 | 5 |

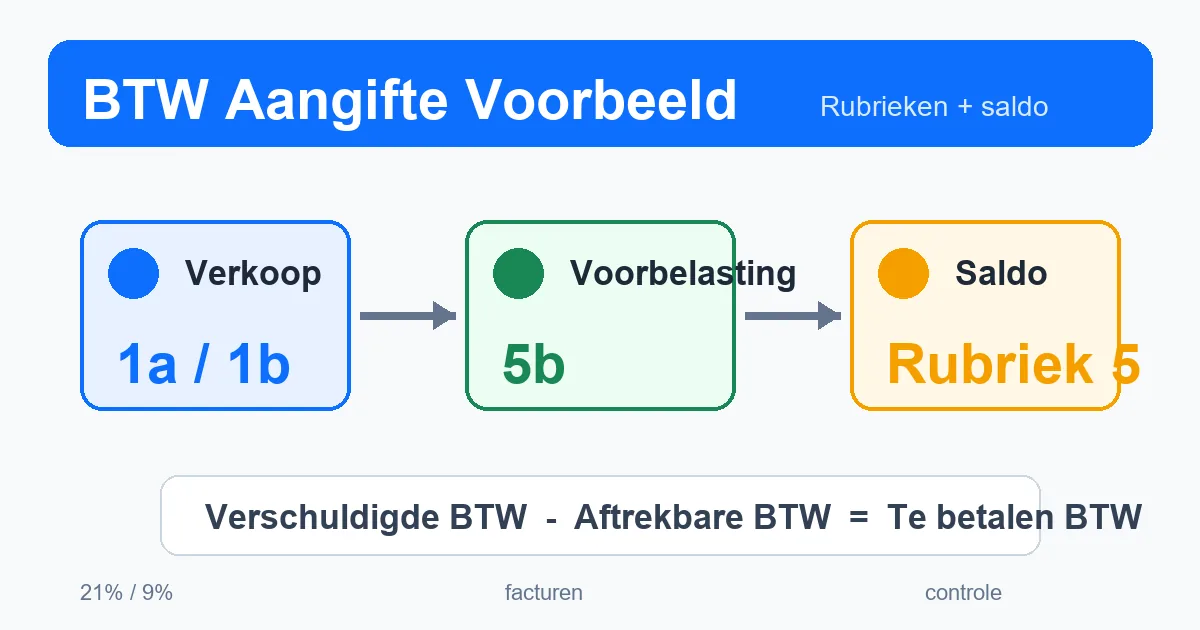

Het saldo ontstaat zo: € 1.680 verkoop-BTW plus € 108 verkoop-BTW is € 1.788 verschuldigde BTW. Daar trekt u € 525 voorbelasting vanaf. Het resultaat is € 1.263 te betalen BTW.

2. Welke rubrieken horen bij dit voorbeeld?

De BTW-aangifte gebruikt vaste rubrieken. Voor veel kleine ondernemers zijn vooral rubriek 1 en rubriek 5 belangrijk. Rubriek 1 gaat over prestaties in Nederland: omzet en BTW die u aan klanten berekent. Rubriek 5 rekent het totaal uit en bevat ook de voorbelasting die u mag aftrekken.

| Rubriek | Waarvoor gebruikt u deze? | Praktische controle |

|---|---|---|

| 1a | Leveringen en diensten belast met 21% BTW. | Komt de BTW uit op 21% van de grondslag? |

| 1b | Leveringen en diensten belast met 9% BTW. | Zijn producten of diensten echt onder het verlaagde tarief geboekt? |

| 1e | Leveringen en diensten belast met 0% of niet bij u belast. | Houd export, intracommunautaire prestaties en 0%-situaties apart. |

| 5a | Totaal verschuldigde BTW uit eerdere rubrieken. | Sluit dit aan op uw verkoop-BTW? |

| 5b | Voorbelasting: aftrekbare BTW op zakelijke kosten. | Hebt u correcte facturen en is het zakelijke gebruik aantoonbaar? |

3. Van facturen naar het te betalen bedrag

Begin niet direct in het aangifteformulier. Maak eerst een overzicht per periode, bijvoorbeeld in Excel, Google Sheets of uw boekhoudpakket. Het belangrijkste is dat bedragen exclusief BTW, BTW-bedrag en inclusief BTW niet door elkaar lopen.

Voor verkoopfacturen telt u per tarief de omzet en BTW op. Voor inkoopfacturen telt u alleen de BTW op die u als voorbelasting mag aftrekken. Bij gemengd zakelijk en privégebruik moet u soms splitsen. Lees voor de basisregels ook de gids over BTW terugvragen en voorbelasting.

Rekenvoorbeeld

- Verkoop-BTW 21%: € 8.000 × 21% = € 1.680.

- Verkoop-BTW 9%: € 1.200 × 9% = € 108.

- Totaal verschuldigde BTW: € 1.680 + € 108 = € 1.788.

- Aftrekbare voorbelasting: € 525.

- Te betalen BTW: € 1.788 - € 525 = € 1.263.

Hebt u alleen bedragen inclusief BTW? Reken die dan eerst terug naar exclusief BTW en BTW-bedrag. Gebruik daarvoor de pagina omgekeerd BTW berekenen, zodat uw aangifte-overzicht met de juiste grondslagen werkt.

4. BTW-aangifte invullen in 7 stappen

1 Verzamel facturen

Neem alle verkoopfacturen, inkoopfacturen, bonnen en creditnota's van dezelfde aangifteperiode op.

2 Splitst per tarief

Maak aparte regels voor 21%, 9%, 0%, verlegd en vrijgesteld. Zo voorkomt u dat rubrieken door elkaar lopen.

3 Tel verkoop-BTW op

Bereken per tarief de grondslag en het BTW-bedrag. Controleer afrondingen per factuur of per totaal.

4 Controleer voorbelasting

Neem alleen zakelijke kosten op waarvoor u een correcte factuur of bon hebt en waarvoor aftrek is toegestaan.

5 Vul rubrieken in

Zet de totalen in de juiste rubrieken. Gebruik het aangifteformulier als eindstap, niet als rekenblad.

6 Vergelijk het saldo

Controleer of het te betalen of terug te ontvangen bedrag aansluit op uw boekhouding en bankplanning.

5. Wat als uw aangifte niet zo eenvoudig is?

Veel ondernemers hebben posten die niet in het eenvoudige voorbeeld passen. Denk aan verlegde BTW, buitenlandse klanten, margegoederen, creditnota's, privégebruik of vrijgestelde prestaties. Zet zulke posten niet zomaar bij normale binnenlandse omzet. Maak een aparte regel en controleer welke rubriek van toepassing is.

| Situatie | Waarom apart houden? | Handige vervolgstap |

|---|---|---|

| BTW verlegd | U berekent niet altijd zelf BTW, maar de transactie moet vaak wel zichtbaar blijven. | Lees de gids over BTW verleggen. |

| Margegoederen | De BTW wordt niet over de volledige verkoopprijs berekend, maar over de marge. | Gebruik marge BTW berekenen. |

| Autokosten en privégebruik | Zakelijk en privégebruik kunnen invloed hebben op aftrek of correctie. | Bekijk BTW auto berekenen. |

| Belgische of buitenlandse BTW | Buitenlandse BTW en Nederlandse aangiftevelden volgen niet altijd dezelfde logica. | Controleer eerst het land en tarief, bijvoorbeeld via BTW berekenen België. |

6. Controlelijst voordat u indient

Een BTW-aangifte foutloos invullen is vooral een kwestie van goede voorbereiding. Gebruik deze controlelijst voordat u de aangifte definitief indient of betaalt.

Controleer dit wel

- Alle facturen vallen in de juiste aangifteperiode.

- Omzet met 21%, 9%, 0% en vrijstelling staat apart.

- Creditnota's zijn negatief verwerkt.

- Voorbelasting is onderbouwd met correcte facturen.

- Het saldo sluit aan op uw boekhoudrapport.

Vermijd deze fouten

- Bedragen inclusief BTW invullen waar grondslag exclusief BTW hoort.

- Voorbelasting aftrekken zonder zakelijk bewijs.

- Verlegde BTW als gewone verkoop-BTW behandelen.

- Buitenlandse transacties bij normale binnenlandse omzet zetten.

- Het betaalmoment vergeten na het indienen.

7. Officiële bronnen voor uw eigen aangifte

Dit voorbeeld is bedoeld als praktische uitleg. Voor actuele regels, formulieren, inloggen en betalen blijven de officiële pagina's leidend. Controleer vooral bijzondere posten, deadlines en wijzigingen voor uw situatie.

Btw-aangifte doen en betalen

Officiële informatie over aangifte doen, betalen en ondernemersportalen.

Belastingdienst aangifteWelke BTW mag u aftrekken?

Officiële toelichting op voorbelasting en aftrekbare BTW.

Belastingdienst voorbelastingVeelgestelde vragen over een BTW aangifte voorbeeld

Samenvatting

Een goed BTW aangifte voorbeeld laat niet alleen het eindbedrag zien, maar vooral hoe verkoopfacturen, voorbelasting en bijzondere posten naar de juiste rubrieken gaan. Maak eerst een controleerbaar overzicht, reken losse bedragen na met de calculator en gebruik het aangifteformulier pas als laatste stap.