1. Wat betekent BTW terugvragen?

Als ondernemer berekent u BTW aan klanten en betaalt u BTW over zakelijke inkopen. In de BTW-aangifte trekt u de betaalde BTW op kosten af van de BTW die u moet afdragen. Is de aftrekbare BTW hoger dan de verschuldigde BTW, dan ontstaat er een teruggaaf.

De Belastingdienst noemt betaalde BTW op zakelijke kosten voorbelasting. Die term is belangrijk, omdat veel ondernemers zoeken op "BTW terugvragen", terwijl de aangifte zelf meestal spreekt over aftrek of voorbelasting.

| Onderdeel | Betekenis | Voorbeeld |

|---|---|---|

| Verschuldigde BTW | BTW die u aan klanten berekent | €210 BTW op een factuur van €1.000 exclusief BTW |

| Voorbelasting | BTW die u aan leveranciers betaalt | €84 BTW op zakelijke software en materiaal |

| Saldo | Te betalen of terug te ontvangen bedrag | €210 - €84 = €126 betalen |

2. Wanneer mag u BTW aftrekken of terugvragen?

De hoofdregel is praktisch: de aankoop moet zakelijk zijn en u moet de kosten gebruiken voor prestaties waarvoor aftrek van BTW is toegestaan. De officiële voorwaarden van de Belastingdienst BTW-informatie blijven leidend, vooral bij uitzonderingen of gemengd gebruik.

Meestal wel aftrekbaar

- Zakelijke software, gereedschap en kantoorbenodigdheden

- Inkoopkosten voor producten of diensten die u doorverkoopt

- Telefoon- en internetkosten voor het zakelijke deel

- Advieskosten, boekhoudkosten en zakelijke trainingen

Altijd controleren

- Privégebruik of gemengd zakelijk en privégebruik

- Horeca, logies, relatiegeschenken en personeelskosten

- Aankopen zonder correcte factuur of duidelijke BTW-vermelding

- Kosten bij vrijgestelde prestaties of deelname aan de KOR

Let op bij de KOR

Gebruikt u de kleineondernemersregeling, dan rekent u meestal geen BTW aan klanten en kunt u doorgaans ook geen BTW op kosten aftrekken. Dat maakt BTW terugvragen voor KOR-deelnemers vaak niet mogelijk.

3. Welke zakelijke kosten tellen mee?

Niet de naam van de kostenpost bepaalt of BTW aftrekbaar is, maar het zakelijke gebruik, het soort activiteit en het bewijs in uw administratie. Een laptop kan volledig zakelijk zijn, deels privé of vooral privé. Dat verschil bepaalt hoeveel BTW u veilig kunt aftrekken.

| Kostenpost | BTW terugvragen? | Praktische controle |

|---|---|---|

| Laptop voor opdrachten | Vaak ja, eventueel naar zakelijk percentage | Bewaar factuur en noteer zakelijk gebruik |

| Boekhouder of administratiesoftware | Meestal ja | Controleer of Nederlandse BTW is vermeld |

| Lunch met klant | Niet automatisch | Controleer horecaregels en zakelijke onderbouwing |

| Auto- en reiskosten | Afhankelijk van gebruik en regeling | Houd zakelijke kilometers en privégebruik apart |

4. Voorbeelden van BTW terugvragen

Voorbeeld 1: ZZP'er met meer kosten dan omzet

Een startende ZZP'er koopt in het eerste kwartaal een laptop, software en huisstijl. De betaalde BTW is €420. Er zijn nog weinig klanten en de verschuldigde BTW is €180.

- Verschuldigde BTW: €180

- Voorbelasting: €420

- Saldo: €240 teruggaaf

Voorbeeld 2: ondernemer met normale omzet

Een webwinkel verkoopt producten en berekent €1.260 BTW aan klanten. Op voorraad, verpakking en software is €690 BTW betaald.

- Verschuldigde BTW: €1.260

- Voorbelasting: €690

- Saldo: €570 betalen

Wilt u de bedragen vooraf narekenen? Start met 21% BTW berekenen, bekijk de Nederlandse BTW-tarieven of gebruik de Excel-handleiding voor BTW berekenen.

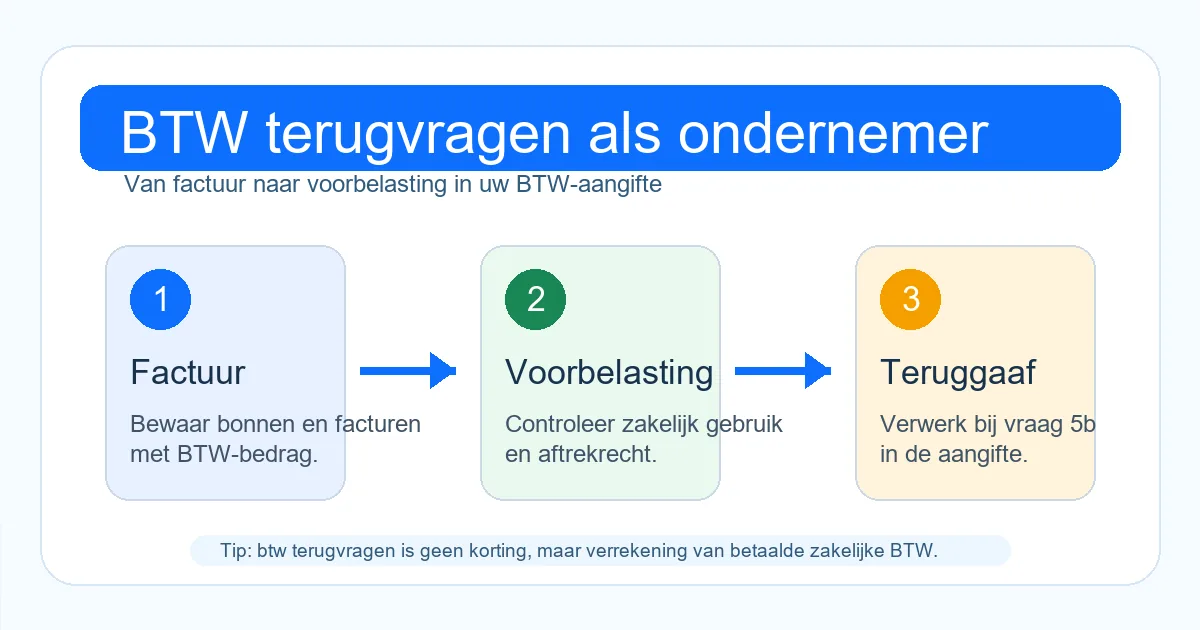

5. Hoe verwerkt u BTW terugvragen in de aangifte?

In de BTW-aangifte telt u de BTW over uw omzet op en trekt u de voorbelasting af. Volgens de toelichting bij de BTW-aangifte verwerkt u voorbelasting in de aangifte en bepaalt het saldo of u betaalt of terugkrijgt. Bij twijfel over rubrieken of uitzonderingen is de officiële toelichting van de Belastingdienst de beste controle.

Stappenplan

- Verzamel verkoopfacturen, inkoopfacturen en bonnen per aangiftetijdvak.

- Bereken BTW over omzet per tarief: 21%, 9%, 0% of verlegd waar van toepassing.

- Controleer betaalde BTW op zakelijke kosten en bepaal het aftrekbare deel.

- Vul de verschuldigde BTW en voorbelasting in de juiste rubrieken in.

- Bewaar de onderbouwing minimaal zolang uw administratieplicht geldt.

Komt er een negatief saldo uit, dan vraagt u in feite BTW terug via dezelfde aangifte. U hoeft dan meestal geen losse brief te sturen voor gewone voorbelasting. Voor buitenlandse BTW, oninbare vorderingen of bijzondere situaties kunnen aparte regels gelden.

6. Wanneer kunt u BTW niet of niet volledig terugvragen?

Veel fouten ontstaan doordat ondernemers elke bon automatisch meenemen. Dat is riskant. Bepaal per aankoop of er een zakelijke reden is, of de factuur voldoet en of het gebruik recht geeft op aftrek.

7. Snelle checklist voor BTW terugvragen

- Is de aankoop aantoonbaar zakelijk?

- Staat de BTW duidelijk op een correcte factuur of bon?

- Gebruikt u de aankoop voor belaste omzet of omzet met aftrekrecht?

- Is privégebruik uitgesloten of goed verdeeld?

- Is de voorbelasting in het juiste aangiftetijdvak verwerkt?

Veelgestelde vragen over BTW terugvragen

Conclusie

BTW terugvragen is vooral een kwestie van goed bewijs en juiste verwerking. Controleer per aankoop of de kosten zakelijk zijn, of de factuur klopt en of u recht hebt op aftrek. Daarna verwerkt u de betaalde BTW als voorbelasting in de aangifte en laat u het saldo bepalen of u moet betalen of terugkrijgt.

Gerelateerde artikelen en tools

BTW Berekenen in Excel

Maak een overzicht van omzet, kosten, BTW en voorbelasting in een spreadsheet.

BTW Verleggen

Leer wanneer BTW niet op de factuur staat, maar door de afnemer wordt aangegeven.